賃金カーブを見極めた住宅資金計画(年齢・収入で見る住宅購入のタイミング)

最近では非正規社員から正社員への転換が進み、それが賃金の押し上げになっているというニュースが聞こえてきました。そこで今回は賃金に注目してみたいと思います。

「賃金構造基本統計調査」というものをご存じでしょうか?

住宅資金計画のご相談では、目先の収支計算だけではなく、長期的な展望を見据えた収支計算にも取り組んでいくことが大事だとお伝えしています。

そのことを確認するため、仮でも4000万円の住宅を購入した場合のライフプランを考察してアドバイスをしています。果たして購入者世帯の生涯収支はどうなりそうか?これまでの相談経験上リスクがどの程度ありそうか?少なくとも40年間の資金の流れを追いかけて把握しておけば、住宅購入に向けての決断がより明確になると思います。

ライフプランでは、(1)収入 (2)支出 (3)資産 の3つの側面を30代〜40代〜50代〜60代で想定してみる必要があります。その中で最も難しいのが(1)収入をどのように想定するかです。そこで参考にしているが、厚生労働省が毎年行っている「賃金構造基本統計調査」です。

賃金構造基本統計調査は、主要産業に雇用される労働者について、その賃金の実態を労働者の雇用形態、就業形態、職種、性、年齢、学歴、勤続年数、経験年数別等に明らかにすることを目的にしたものと定義されています。現時点での最新分は平成25年分(賃金押し上げ前)が厚生労働省のホームページに掲載されていますので、一部抜粋してご紹介してみたいと思います。

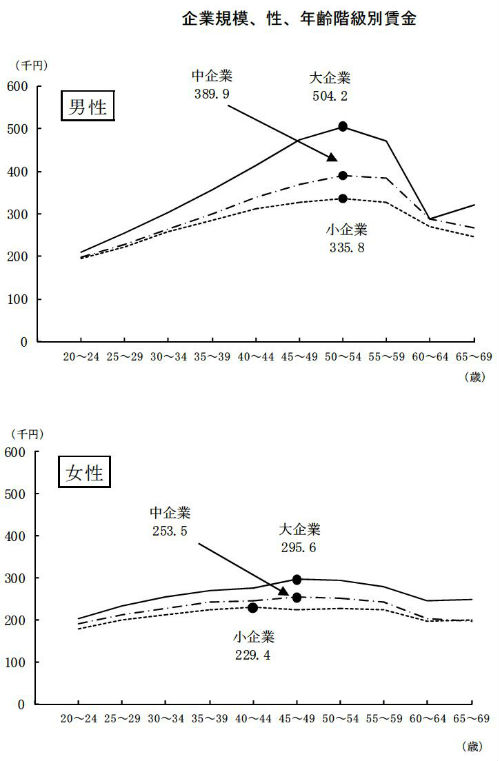

いつも確認している部分が、学歴別・企業規模別・産業別の生涯賃金カーブです。

出典:平成25年賃金構造基本統計調査(厚生労働省)

それぞれ年齢階級別にグラフや数値が掲載されていますが、一番押えておきたいところは賃金がピークになる年齢です。賃金がピークになる年齢階級を企業規模別でみた場合、男性では全ての企業規模において50〜54歳であり、その後の55〜59歳ではピークアウトしています。一方、女性では大企業及び中企業においてピークは45〜49歳であり、小企業が40〜44歳です。ピークアウトは男性よりも女性のほうが緩やかです。

こうして見るとケースバイケースですが、年齢が高い方ほど、将来の収支をより慎重に見極めたいことがお判りいただけるかと思います。もう1つ言えることは、賃金のベクトルを右肩上がり一辺倒で描いてしまうのは楽観的過ぎますし、反対にずっと横這い・下降というのも悲観的過ぎるのかもしれません(キャリアによりますが)。

今回ご紹介したデータを1つ材料にして、ご自身のキャリアから賃金カーブを想定してみることで、より適切な資金計画に持って行っていただければと思います。