�Z��[�����x�����Ȃ��狳�玑��������������@

�Z��[�����x�����Ȃ���ł����玑������������K�v�͂���܂����A�����͂Ȃ��Ȃ�����Ƃ������������̂ł͂Ȃ��ł��傤���H����́A�C�ɂȂ鋳�玑���̌���Ə������@���m�F���Ă݂܂��傤�B

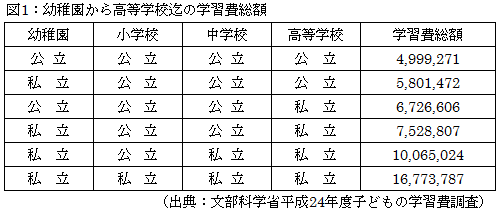

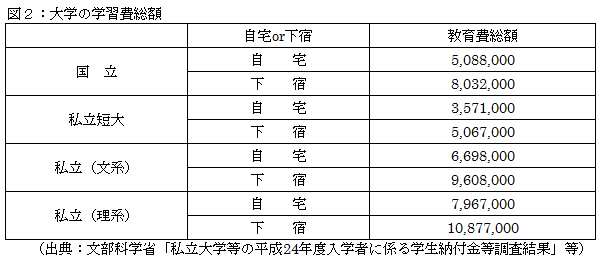

�Z���玑���̌���

�@���玑���͏Z�����V�㎑���Ƌ��ɐl����3�厑���ƌ����Ă��܂����A�}1�y�ѐ}2�̒ʂ葽�z�̂������K�v�ɂȂ�܂��B�c�t�����獂���w�Z���Ƃ܂ŃI�[�������̏ꍇ�Ŗ�500���~�A�I�[�������̏ꍇ�Ŗ�1,680���~�ƂȂ��Ă��܂��B����ɁA��w�̊w�K��z���܂߂�ƏZ����w���ł�����x�̋��z�ɂȂ�\��������܂��B

�Z���玑���������@

�@���玑���͕K�v�ɂȂ鎞������z�����炩���߂킩��܂��̂ŁA���̎����ɔ�r���ď��������₷�������ƌ������Ƃ��ł��܂��B�q�ǂ����������Ƃ�����v��I�ɃR�c�R�c�������邱�Ƃ���ł��B

�@���̂��߂ɂ܂����s���ׂ��Ȃ̂́A�u�����|�x�o�����~�v�ł͂Ȃ��A�u�����|���~���x�o�v�̍l�����Ő������Ă������Ƃł��B�F�X�x�o�����Ďc�����狳�玑���̏����ɂ������܂킻���Ƃ����l���ł͏������i�݂܂���B

�@��̓I�ȋ��玑���̏������@�Ƃ��ẮA�@�w���ی��i�q�ǂ��ی��j�ɉ�������A�A���Z�@�ւ̒���a���⎩���ϗ��a���𗘗p����A�B�����M���Ȃlj^�p���i�����p���铙�F�X����܂����A���������I�Ɉ��z���q�ǂ��̋��玑���Ƃ��ď������Ă������Ƃ��d�v�ł��B�B��I������ꍇ�́A2016�N����J�n����W���j�ANISA���x�����p���ď�����i�߂�̂��ǂ��ł��傤�B�ǂ̕��@��I�����邩�͂��v�w�̃��C�t�v�����������v��≿�l�ρE������j�ɂ���Ă��ς���Ă��܂��B

�Z���w�����x�̊��p�@

�@���玑���������ł����q�ǂ�����w��Z��̐i�w�������}�����ꍇ�A��ԋ��������ɂȂ�̂����w�����x�ł��B���|�I�ɗ��p�҂������͓̂��{�w���x���@�\�i����p��j�̏��w���ł����A�n�������c�̂�V���Ћy�ё�w���Ƃ��݂��Ă��鏧�w�����x������܂��B

�@��{�I�ɏ��w���͂�������鐧�x�ł����珫���Ԃ��Ȃ��Ƃ����܂��A�ԍς���l���������Ă��܂��B�ŋ߂͎Љ�ɏo�Ă����Ј��ɂȂ��ۏ͂���܂���̂ŁA�K�Ј��i�h���E�p�[�g�j�ɂȂ����ꍇ�͏��w���̕ԍς�����Ȃ�Ƃ����w�i������܂��B���w���𗘗p����͎̂q�ǂ��ɂȂ�܂��̂ŁA���p����ۂ͐e�q�ł����̂��Ƃ�^���ɘb������悤�ɂ��܂��傤�B

�Z����P�o���邽�߂̈�Õی��̍l����

�N��400���~�ł��Z��[������₷���Ȃ����H�i�Z��[���ݏo�����������j

- �Z��w���̗���E���ӓ_�̊�b�m��

- �����Z��i�V�z�����Z��j�w���̗���ƒ��ӓ_

- �����Z��i�������z�j�̗���A���ӓ_

- �V�z��ˌ��ďZ��̌��z�̗���ƒ��ӓ_�i�`�F�b�N�|�C���g�j

- ���ÏZ��̍w���̗���A���ӓ_

- �z�[���C���X�y�N�V�����i�Z��f�f�E�Z����j

- �V�z�}���V�����̍w���̗���ƒ��ӓ_

- ���Ã}���V�����̍w���̗���A���ӓ_

- ���t�H�[���̗���A���ӓ_

- �Z��̃����e�i���X�i�ێ��Ǘ��j�̒��ӓ_

- �Z�܂��̐���

- �Z��w���S��

- (PR)�����̃n�E�X���[�J�[�Ɉꊇ�⍇��