�Z��[�����x�����Ȃ��璙�~���ł���̎��ɂȂ�ɂ́H

�@�Z��[�����x�����Ȃ���ł��A���玑����V�㎑�������̂��ߒ��~�𑝂₵�Ă����K�v������܂����A�����͂Ȃ��Ȃ��������Ƃ������������̂ł͂Ȃ��ł��傤���H����́A���~���ł���̎��ɂȂ邽�߂̃|�C���g�A�@�����̏o�����c�����邽�߂̃L���b�V���t���[�A�A���Y�̏�Ԃ�c�����邽�߂̃o�����X�V�[�g�̍l�������m�F���܂��傤�B

�P�A���ю�̔N��ʉƌv�x�o

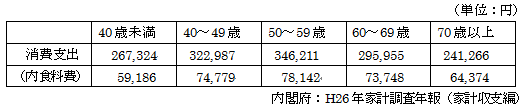

�@�܂��́A�C�ɂȂ邨�ׂ̉ƌv�ɂ��āA�N��ʂ̕��ϓI�ȉƌv�x�o�����Љ�܂��B���t�{�́u����26�N�ƌv�����N��i�ƌv���x�ҁj�v�Ɂu���ю�̔N��K���ʉƌv�x�o�i2�l�ȏ�̐��т̂����ΘJ�Ґ��сj�v�Ƃ������ڂ�����܂��B

�@�P���ѓ�����̂P�����̕��Ϗ���x�o�́A40�Ζ�����267,324�~�A40�`49��322,987�~�A50�`59��346,211�~�A60�`69��295,955�~�A70�Έȏオ241,266�~�ƂȂ��Ă��܂��B40��E50��̏���x�o�������ϖ�32�`35���~�ƕ��S���d���Ȃ��Ă��܂��B

�@�܂��A����x�o�̍\���䗦�ň�ԍ����̂͐H����Ŗ�22���`26���ɂȂ��Ă���A�����̂ق����Ⴂ�����荂�߂ɂȂ��Ă��܂��B���ɑ����̂���ʁE�ʐM���10���`18�����߂Ă��܂����A�H����Ƃ͋t�ɎႢ����̂ق��������悤�ł��B

�Q�A�x�o�E���Ǘ��̏d�v��

�@�L���b�V���t���[�i�����̏o����j�́u�����|�x�o�����~�v�ƂȂ�܂����A�ł��d�v�Ȃ��Ƃ͎x�o�Ǘ����s�����ƂɂȂ�܂��B�x�o�Ǘ��́A�x�o���L�^⇒���́i���_��������j⇒�������i�K�v�ȃ��m�E�D�揇�ʂ�����j⇒�\�Z���i�\�Z�͈͓̔��Ŏx�o������j�Ƃ�������ɂȂ�܂��B���~�̊�{�͎g���O�ɒ��߂邱�Ƃł��̂ŁA�u�����|�x�o�������~�v�ƍl����̂ł͂Ȃ��A�u�����|���~���x�o�v�ƍl���ċ����I�ɒ��~������d�g�݂����܂��傤�B

�@�o�����X�V�[�g�͍��Y�̏�Ԃ�\���܂����A���ł����Ǘ����s�����Ƃ���ł��B�����玑�Y�������Ă����������ƁA�o�P�c�ɐ�������Ă������Ă���ΐ������܂�Ȃ��̂Ɠ����ɂȂ��Ă��܂��܂��B���̌��ɑ�������̂����ł��̂ň��ՂȃL���b�V���O�Ȃǂɂ͒��ӂ����A1�N��1��͎��Y�╉�̏��m�F����悤�ɂ��܂��傤�B

�R�A�x�o�팸�̗��Ƃ���

�@�X�[�p�[�̈�����`���V���r���Đ��~���������̃^�}�S���ɍs������A����l�̂������������炵���肷��O�ɁA�傫�Ȏx�o�Ŗ����̎x�o�z���قڈ��́u�Œ��v�팸���l����悤�ɂ��܂��傤�B���X�̐ߖ�n�߂�ƃX�g���X�����܂蒷�������Ȃ��X��������܂��B

�@��̓I�ȌŒ��Ƃ��ẮA�ی����E�����E�ʐM��������邱�Ƃ��ł��܂��B�����̌Œ��͂P��팸����ƁA�X�g���X�Ȃ������Ԍ��ʂ����҂ł��܂��̂ŁA�܂��͌Œ��̍팸���猟�����Ă݂܂��傤�B

�Z����P�o���邽�߂̈�Õی��̍l����

�N��400���~�ł��Z��[������₷���Ȃ����H�i�Z��[���ݏo�����������j

- �Z��w���̗���E���ӓ_�̊�b�m��

- �����Z��i�V�z�����Z��j�w���̗���ƒ��ӓ_

- �����Z��i�������z�j�̗���A���ӓ_

- �V�z��ˌ��ďZ��̌��z�̗���ƒ��ӓ_�i�`�F�b�N�|�C���g�j

- ���ÏZ��̍w���̗���A���ӓ_

- �z�[���C���X�y�N�V�����i�Z��f�f�E�Z����j

- �V�z�}���V�����̍w���̗���ƒ��ӓ_

- ���Ã}���V�����̍w���̗���A���ӓ_

- ���t�H�[���̗���A���ӓ_

- �Z��̃����e�i���X�i�ێ��Ǘ��j�̒��ӓ_

- �Z�܂��̐���

- �Z��w���S��

- (PR)�����̃n�E�X���[�J�[�Ɉꊇ�⍇��