住宅ローン固定金利の期間選択型に注意!

住宅ローンの金利は基本的に3つのタイプに分類されます。

□変動金利:

原則半年ごとに金利が変わる

□固定金利(全期間):

原則借り入れ期間中の金利は固定

□固定金利(期間選択型):

3年、5年、10年、15年など当初決められた期間の金利は固定されるが、その後は改めて金利タイプを選択

この中で固定金利(期間選択型)は変動金利と固定金利(全期間)の間に位置づけられ、相対的に固定金利(全期間)に比べて変動金利に近い金利水準で設定されているため、割とご選択されているように思います。

特に10年の金利選択型は、ほとんどの金融機関からローンが設定されていることもあり、従来から競争の激しい金利として位置づけられています。

「10年を見れば、金融機関の住宅ローン金利が相対的に高いか低いか分かる」と言っても過言でないと言われてきました。

しかし、近年では2〜3年の期間選択型のほうが、変動金利よりも低く設定されているケースを見かけるようになってきています。

とりあえず先行きの返済金利が固定されていること、何といっても変動金利より低い金利を提示されると、2〜3年の期間選択型にも興味を持たれるのは仕方ないような気がします。金融機関が広告塔としているようにも感じます。

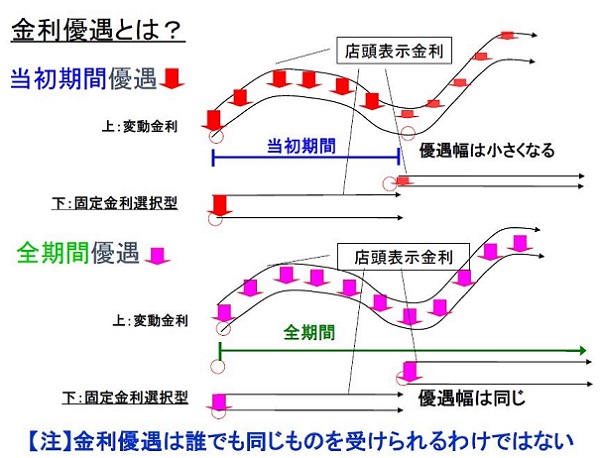

さておき、固定金利(期間選択型)で注意しておきたいのが適用される「金利優遇」というものです。基本的に以下の2つのタイプになります。

□当初期間大幅優遇:

店頭表示金利から金利引き下げ幅が拡大して、その後の期間は縮小する

□全期間一律優遇:

借り入れ期間中、店頭表示金利から一定の金利引き下げ幅が適用される

店頭表示金利は金融機関で横並びが多いですが、金利優遇のほうが金融機関はまちまちで競争となっています。特に当初期間大幅優遇は、当初期間の優遇幅は同じ水準であったとしても、その後の優遇幅で差がついている場合があります。検討する際に着目してください。

毎月返済額が変わる点でも当初期間大幅優遇には注意が必要です。

固定金利の10年であれば、当初期間が終了したときに店頭表示金利が変わらなかったとしても、優遇幅が縮小されるため11年目から毎月の返済額が増えていきます。もし3年固定であれば、同じように4年目から毎月の返済額が増えてしまいます。

よって、目先の当初期間での返済負担で判断するのではく、当初期間が終了した後の返済負担にも目に向けることが大事です。将来の店頭金利は上昇している可能性もありますから、金利上昇リスクを避けられていないことをしっかり認識しておきましょう。

いずれにしても、固定金利の期間選択型による返済負担は変動金利や固定金利(全期間)よりも複雑で条件設定によって変わってきます。○○年後の家計に大きな影響を及ぼさないかどうか?特に多いのは教育費など支出がかさむ時期に折り合いがつくかどうかになります。

店頭金利の上昇をある程度想定してみる、優遇幅を変えてみるとかパターンを分けて試算してみましょう。そこで単に総返済額が多いか少ないかの分析では不十分です。「ライフプラン上、返済負担の推移に家計が耐えうるのかどうか?」を考察してみることが本当の意味で重要だと思います。

最後に余談ですが、金利優遇について子育て世帯とか他のサービス(例えば金融機関提携カード)を申し込むような世帯にプラス0.1〜0.2%のようにしてもらえることがあります。個別での適用条件も確認するようにしましょう。