年収500万円・シングル女性の住宅資金相談事例

今回は30代のシングル女性がファイナンシャルプランナー(FP)に資金計画の相談に来られた事例を見ていきます。

○相談内容

37歳・会社員・準大手サービス会社で勤続15年・年収500万円。

会社からこれまでの担当地域の統括責任者に任命され、その分収入が上がました。実家からの通勤ですが、前々から独立したいと思っていたので、1年以内をメドにマンションを購入したいと思っています。実家へ家賃として月5万円(年間60万円)、年間生活費は約240万円です、趣味が買い物と旅行なので多めかもしれませんが、出来る限りライフスタイルを維持していきたいです。通勤に便利な大阪市内の新築マンション(1LDK)で2500万円以内の物件を考えています。私の資金計画は無理でしょうか?預貯金の約1300万円から、頭金と住宅ローンをどのように決めたら良いでしょうか?

○解決の指針

モデルルームに足を運んで販売会社から「家賃+アルファの負担でマンションを購入できますよ」と言われても、ご決断される前に長期的な視点で生活費との折り合いを確認されたほうが良いと思います。そのためにマンション関連資金をライフプラン(生涯の資金計画)の中に位置づけることが重要です。

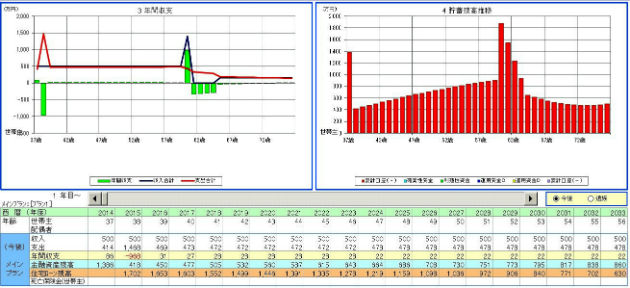

【1】ライフプラン作成(キャッシュフロー中心)

ご相談の際に現状や今後についていろいろヒアリングさせていただきました。

その結果を踏まえ、資金計画(頭金と住宅ローンを仮設定)、物件の維持費、平均余命までの生活費を織り込んだキャッシュフロー表を作成してみます。

(1)頭金と手元資金の設定ポイント

物件価格2500万円×20%=500万円を自己資金で確保します。諸経費=120万円(マンション販売会社からの提示より)ですが、最低限でまだ考慮されていない項目があったので、一般的な線の30万円を追加して計150万円を見ておきます。その上で引越し代や家電・家財購入費・予備費などの新居準備費=100万円を見ておきます。

一方、手元に残す預貯金は、万が一の失業リスクを考えて最低1年分の最低生活費+住まい関連費用で300万円は確保しておきます。よって、頭金としての支出を1000万にします。今回のご相談者にとって住宅ローン完済は65歳迄が目標です。まず中長期固定金利で返済可能かを見るため借入れを1750万円・金利2.2%・返済期間27年で設定します。

(2)収入設定のポイント

収入の伸びは勤務先の組織体制から、これからの昇進はあまり望めないようです。慎重にもほとんど伸びないとします。退職金制度は有りますが、定年(60歳)時の月給基準額35万円×勤続年数倍率(50倍)=1750万円でも、あと23年ありますので制度変更リスクを見て80%評価=1400万円とします。65歳以降の年金収入は日本年金機構「ねんきんネット」からはやや少なめで設定しましょう。

(3)支出設定のポイント

実家に光熱費・通信費・食費を負担してもらっていましたが、今度から自己負担になってくることを忘れないようにします。電気・ガス・水道・食費は一般的な家計指標と過去事例から事情に応じた調整をして追加します。通信費はライフスタイルから携帯電話料金で済ませられるケースが多いように思います。マンション維持費は修繕積立金が数年間隔で上昇していく事例が多いので、ある程度の想定はしておきます。

上記のポイントでキャッシュフロー表を作成して貯蓄残高推移をメインに展望します。

【2】ライフプラン分析結果

キャッシュフロー表からマンション購入で問題点が有るか/無いかが浮き彫りになります。展望した結果、マンション費用(住宅ローン+維持費)を払いながら、なんとか生活費をまかなえそうな見込みです。決して余裕があるとは言えませんが、無理な計画では無さそうです。

【3】さらなる改善をアドバイス

それでも課題は有りますので、改善に向けてプランの見直しや対策を検討して行きます。シングル世帯は自身の収入が全てですので、将来リスクのため可能な限りライフスタイルを見直しとムダな支出を避けるようにします。優先順位の低い項目、生命保険の役割も見直したほうが良いでしょう。公的年金収入は現役時から大幅に減少するため、その分しっかりと賄えるよう貯蓄も積み上げておかないといけません。

上記の確認と対策を持って、モデルルームへ向かっていただきました。

住宅購入は個々の事情で左右するもの。是非ご自身のプロフィールデータから将来展望を行ってください。業者・専門誌・ネットからの一般論だけで踏み出すのは生涯のリスクを背負いこむことになりかねません。

世の中の実情に精通し「客観的な見方」してくれる専門家と相談しながらのほうがより安心感が湧くかもしれません。